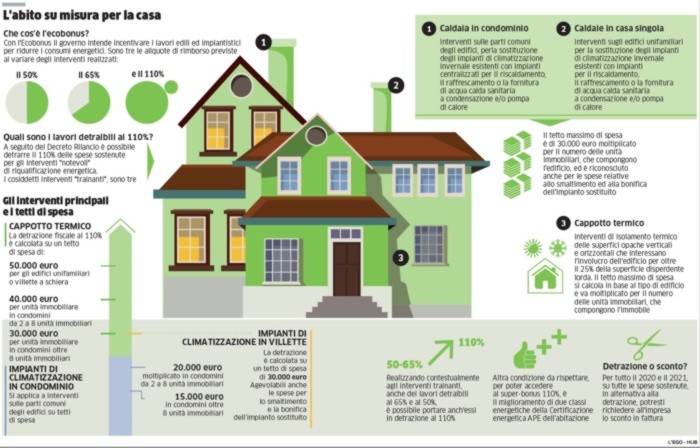

Bonus 110%, per il fotovoltaico la detrazione raddoppia a 96mila euro

Fotovoltaico al doppio tetto

Una piccola marcia indietro. E se non è proprio una inversione a «U» rispetto alle prime interpretazioni date dall’Agenzia dell’Entrate alla decreto Rilancio che ha istituito il bonus 110%, può essere considerato quasi sicuramente uno dei positivi risultati emersi dal confronto tecnico fra professionisti, imprese. Mise e Agenzia delle Entrate.

Il risultato è questo, frutto di una nuova interpretazione che i tecnici del Fisco hanno scritto nell’ultima risoluzione e pubblicata l’altro giorno, si tratta della n. 60 del 27 settembre. Installare impianti solari fotovoltaici per la produzione di energia elettrica e contemporaneamente o in un momento successivo installare anche un dispositivo di accumulo dell’energia prodotta dà diritto a raddoppiare il tetto di spesa detraibile: da 48.000 euro a 96.000.

Installare sistemi di accumulo è previsto come lavoro trainato dalla norma sul bonus 110%, in questo caso quindi arriverebbe a fruire di un doppio limite di spesa 48mila euro, in maniera distinta rispetto agli impianti e ai sistemi di accumulo. La risoluzione dell’Agenzia delle Entrate (il cui testo integrale lo trovate allegato ai documenti di questo articolo) precisa infatti che proprio perché capita sempre più spesso che contestualmente all’installazione di impianti fotovoltaici si abbinano anche impianti di accumulo dell’energia prodotta, e proprio per questo – spiega la risoluzione dell’Agenzia, il comma 6 prevede che l’agevolazione del 110% avvenga «con la detrazione di cui al medesimo comma 5, alle stesse condizioni, negli stessi limiti di importo e ammontare complessivo e comunque nel limite di spesa di 1.000 euro per ogni kWh di capacità di accumulo del sistema di accumulo».

Una precisazione su questo limite di che in prima battuta l’Agenzia aveva interpretato (vedi circolare n. 24/E allegata a questo articolo) intendendolo come se si riferisse a un unico limite complessivo: nel caso la somma tra il limite alle spese sostenute per l’impianto fotovoltaico (kwh di potenza x 2.400 oppure x 1.600) e quelle per i sistemi di accumulato (kwh di capacità x 1.000 euro) fosse stata superiore a 48mila euro, la parte eccedente non avrebbe avuto il superbonus. Un paletto che invece non viene ribadito né precisato dall’ultimo decreto del Mise e ancora in via di pubblicazione sulla Gazzetta Ufficiale sulle Asseverazioni.

Quindi, a parare degli esperti e dei tecnici fiscali, con la nuova pronuncia dell’Agenzia (la risoluzione n. 60/E), l’orientamento sarebbe quello di considerare in maniera distinta e autonoma i due limiti di spesa, da una parte il tetto di 48.000 euro per i pannelli fotovoltaici, dall’altra lo stesso limite di 48.000 euro relativo ai sistemi di accumulato.

Resta invece una interpretazione dei tecnici e in attesa di eventuale conferma ufficiale l’ulteriore lettura dello stesso limite di spesa secondo cui l’Agenzia delle Entrate, in questa pronuncia non “corregga” l’interpretazione che spiega come quel limite dei 48.000 euro si tratti di un limite autonomo rispetto ai 96mila euro previsti dai lavori antisismici, nel quali, è ormai consolidato, si facciano rientrare gli altri interventi elencati nell’articolo 16-bis del Testo unico fiscale (risoluzione n. 147/E/2017), sempre che l’installazione di impianti fotovoltaici non rientrano nell’articolo 119 del decreto Rilancio.

Uno step importante questo compiuto dall’Agenzia delle Entrate con la sua ultima Risoluzione perché considerato da imprese e professionisti un passo di avvicinamento e di tentativo di ascoltare le categorie coinvolte be impegnate sul fronte maxi-bonus 110%, norma importantissima sotto il profilo dell’impatto economico, ma non sempre semplicissima da interpretare (per alcune specifici casi reali) e quindi da applicare nella sua completa efficacia.